İthalatta gümrük vergisi hesaplaması, yalnızca ürün bedeline bakılarak yapılan basit bir işlem değildir. Doğru hesaplama için önce ürünün GTİP’i, ardından menşe ülkesi, gümrük kıymeti ve bu ürüne uygulanacak vergi kalemleri belirlenmelidir. Ticaret Bakanlığı’na göre ithal edilmek istenilen eşyanın vergileri GTİP bazında Tarife Arama uygulaması üzerinden öğrenilebilir; ayrıca ithal eşyasının gümrük kıymeti, gümrük vergisinin hesaplanmasına esas teşkil eden temel değerdir.

Kısacası ithalat maliyetini doğru görmek için “ürün fiyatı + navlun + sigorta” ile başlayan bir hesap yapılır; ardından varsa gümrük vergisi, ilave gümrük vergisi, ek mali yükümlülük, ÖTV ve KDV gibi kalemler devreye girer. 2026 yılında da ithalat rejimi ve ilave gümrük vergisi uygulamalarında güncellemeler yayımlandığı için hesaplama yapılırken güncel oranların esas alınması gerekir.

Gümrük vergisi hesaplamasında ilk adım nedir?

İlk adım, ürünün doğru GTİP kodunu belirlemektir. Çünkü hangi verginin uygulanacağı, oranların ne olacağı ve ürünün herhangi bir ek yükümlülüğe tabi olup olmadığı doğrudan GTİP’e bağlıdır. Ticaret Bakanlığı da vergilerin GTİP bazında sorgulanabildiğini ve eşyanın tabi olacağı dış ticaret mevzuatı kapsamındaki izin ve uygunluk belgelerinin buna göre şekillendiğini belirtmektedir.

İkinci kritik konu menşe ülkesidir. Aynı GTİP için farklı ülkelere göre farklı gümrük vergisi veya ilave gümrük vergisi uygulanabilir. Ticaret Bakanlığı’nın 2026 yılı ithalat rejimi ve ilave gümrük vergisi düzenlemelerinde de ülke ve ülke gruplarına göre farklı sütunlar ve uygulamalar bulunduğu açıkça görülmektedir.

Gümrük kıymeti nedir ve neden önemlidir?

Gümrük kıymeti, advalorem yani oran esaslı gümrük vergisinin hesaplanmasına temel oluşturan değerdir. Ticaret Bakanlığı’nın açıklamasına göre ithal eşyasının gümrük kıymeti, Gümrük Yönetmeliği’nde belirtilen yöntemler sırasıyla uygulanarak tespit edilir; esas yöntem satış bedelidir, bu mümkün değilse diğer yöntemlere geçilir.

Pratikte en yaygın kullanılan yaklaşım CIF değeridir. CIF; mal bedeli, sigorta ve navlun toplamını ifade eder. Ticaret Bakanlığı’nın çeşitli açıklama ve dokümanlarında da ithalat vergileri ve gümrüklenmiş değer hesaplamalarında CIF kıymetinin temel referans olduğu görülmektedir.

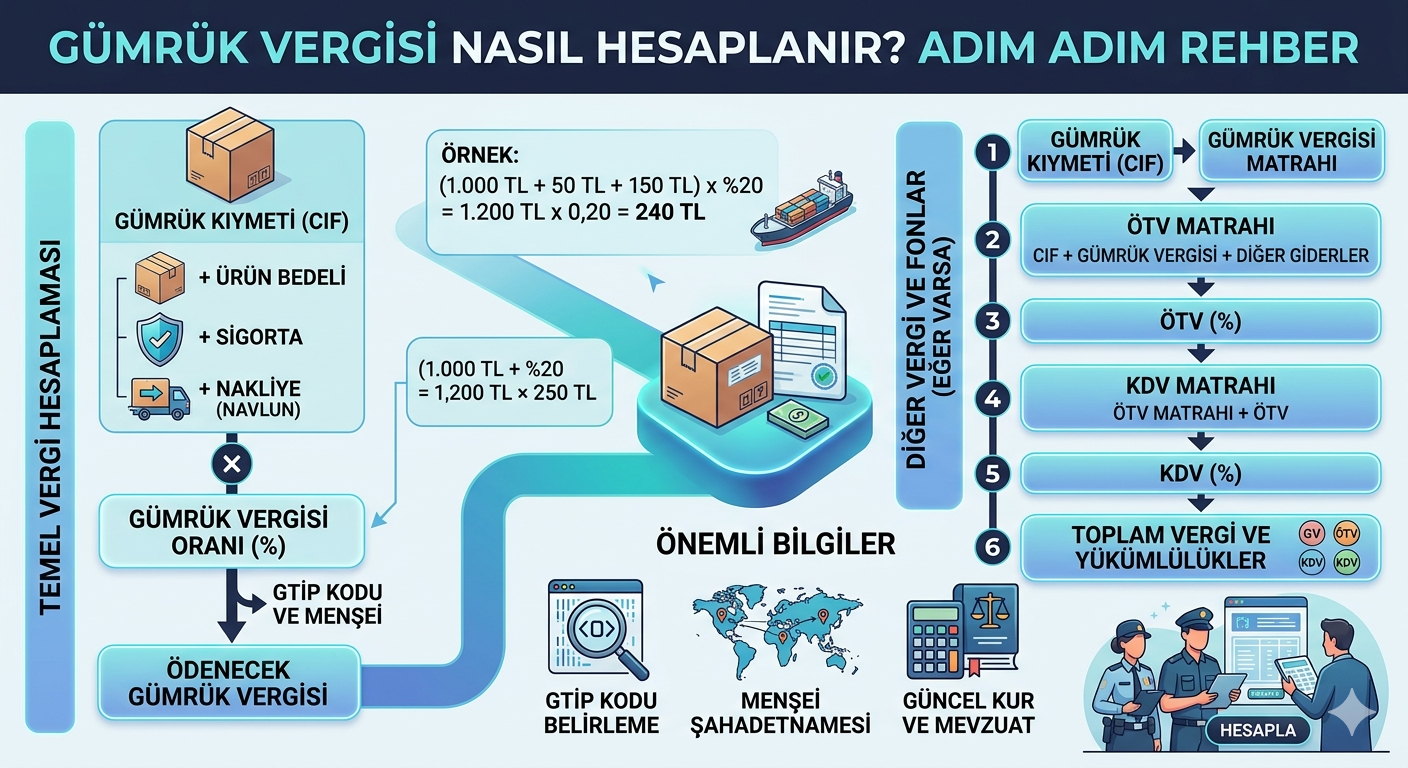

Gümrük vergisi adım adım nasıl hesaplanır?

Hesaplama mantığı genelde şu sırayla ilerler:

1. GTİP belirlenir

Ürünün teknik özelliklerine göre doğru GTİP tespit edilir. Yanlış GTİP, yanlış vergi hesabına yol açar.

2. Menşe ülke belirlenir

AB, STA ülkeleri, gelişmekte olan ülkeler veya diğer ülkeler için farklı oranlar uygulanabilir. 2026 düzenlemelerinde de ilave gümrük vergisi sütunlarının ülke ve ülke gruplarına göre değiştiği belirtilmektedir.

3. CIF değer hesaplanır

Mal bedeli + sigorta + navlun = CIF kıymeti. Bu değer, çoğu ithalat işleminde vergi hesabının başlangıç noktasıdır.

4. Gümrük vergisi hesaplanır

Ürünün GTİP’ine karşılık gelen gümrük vergisi oranı CIF kıymet üzerinden uygulanır. Ticaret Bakanlığı, bu oranların Tarife Arama üzerinden öğrenilebildiğini belirtmektedir.

5. Varsa ilave gümrük vergisi veya ek mali yükümlülük eklenir

Bazı ürünlerde yalnızca temel gümrük vergisi değil, ilave gümrük vergisi ya da ek mali yükümlülük de uygulanabilir. 2026 ithalat rejiminde bu uygulamaların güncel olarak sürdüğü duyurulmuştur.

6. KDV matrahı oluşturulur

3065 sayılı KDV Kanunu’nun 21. maddesine göre ithalatta KDV matrahı; gümrük vergisine esas kıymet, ithalat sırasında ödenen vergi-resim-harç ve gümrük beyannamesinin tesciline kadar oluşan bazı gider ve ödemelerin toplamından oluşur. Gelir İdaresi Başkanlığı mevzuat metni bunu açıkça düzenlemektedir.

7. KDV hesaplanır

KDV, doğrudan sadece ürün bedeline değil; oluşturulan KDV matrahına uygulanır. Bu nedenle “ürün fiyatı x KDV” mantığı ithalatta çoğu zaman doğru sonuç vermez.

Basit formülle gümrük vergisi hesabı

En sade haliyle hesap mantığı şöyledir:

CIF = Mal bedeli + Navlun + Sigorta

Gümrük Vergisi = CIF x Gümrük Vergisi Oranı

İlave Gümrük Vergisi = CIF x İGV Oranı

KDV Matrahı = CIF + Gümrük Vergisi + İGV + varsa diğer vergi ve giderler

KDV = KDV Matrahı x KDV Oranı

Bu yapı, mevzuattaki genel hesaplama mantığını sadeleştirilmiş biçimde özetler. Gerçek işlemde GTİP, menşe, ek mali yükümlülük, ÖTV, gözetim veya başka kalemler de devreye girebilir.

Örnek 1: Temel ithalat vergisi hesabı

Aşağıdaki örnek öğretici amaçlı, temsili bir senaryodur:

Mal bedeli: 10.000 USD

Navlun: 1.000 USD

Sigorta: 200 USD

CIF kıymet: 11.200 USD

Gümrük vergisi oranı: %10

İlave gümrük vergisi: yok

KDV oranı: %20

Hesap:

Gümrük vergisi = 11.200 x %10 = 1.120 USD

KDV matrahı = 11.200 + 1.120 = 12.320 USD

KDV = 12.320 x %20 = 2.464 USD

Toplam vergi yükü = 1.120 + 2.464 = 3.584 USD

Bu örnek, ithalatta KDV’nin sadece ürün bedeline değil, vergi dahil matraha uygulanmasının toplam maliyeti nasıl yükselttiğini açıkça gösterir. Bu mantık, KDV Kanunu’nun ithalatta matrah düzenlemesiyle uyumludur.

Örnek 2: İlave gümrük vergisi olan hesaplama

Yine temsili bir örnek üzerinden ilerleyelim:

CIF kıymet: 100.000 TL

Gümrük vergisi oranı: %8

İlave gümrük vergisi oranı: %20

KDV oranı: %20

Hesap:

Gümrük vergisi = 100.000 x %8 = 8.000 TL

İlave gümrük vergisi = 100.000 x %20 = 20.000 TL

KDV matrahı = 100.000 + 8.000 + 20.000 = 128.000 TL

KDV = 128.000 x %20 = 25.600 TL

Toplam vergi yükü = 8.000 + 20.000 + 25.600 = 53.600 TL

Burada önemli nokta şudur: ilave gümrük vergisi yalnızca ekstra bir kalem değildir; aynı zamanda KDV matrahını da büyüttüğü için toplam maliyeti zincirleme şekilde artırır. 2026 yılında ilave gümrük vergisi uygulamasının güncel listelerle devam ettiği Ticaret Bakanlığı tarafından duyurulmuştur.

Gerçek hayatta hesap neden daha karmaşık olabilir?

Teoride formül net görünse de uygulamada hesaplamayı etkileyen başka unsurlar da olabilir. Örneğin bazı ürünlerde gözetim, dampinge karşı vergi, ek mali yükümlülük, ÖTV, TRT bandrolü veya başka fon ve paylar söz konusu olabilir. Ticaret Bakanlığı kaynaklarında, bazı önlemlerin CIF kıymet üzerinden advalorem yani yüzde esaslı, bazılarının ise miktar esaslı uygulanabildiği görülmektedir.

Ayrıca ithalatta KDV matrahına yalnızca temel vergi kalemleri değil, mevzuatta belirtilen diğer bazı gider ve ödemeler de dahil olabilir. Bu yüzden gerçek dosya bazlı hesap yapılırken tek satırlık internet hesapları yerine beyanname mantığıyla ilerlemek daha sağlıklıdır.

En sık yapılan hatalar

En yaygın hata, verginin sadece ürün bedeli üzerinden hesaplandığını sanmaktır. Oysa ithalatta navlun, sigorta, gümrük vergisi, ilave gümrük vergisi ve bazı diğer mali yükümlülükler toplam maliyeti doğrudan etkileyebilir.

Bir diğer büyük hata, GTİP’i yaklaşık tahminle seçmektir. Yanlış GTİP; yanlış vergi oranı, eksik belge, hatalı maliyet hesabı ve sonradan ceza riskine yol açabilir. Ticaret Bakanlığı bu nedenle GTİP ve tarife arama uygulamalarını sunmakta, tereddüt halinde bağlayıcı tarife bilgisini de önemli bir güvence olarak göstermektedir.

Gümrük vergisi önceden nasıl öğrenilir?

Ticaret Bakanlığı’nın Tarife Arama uygulaması, GTİP bazında vergi oranlarını görmek için en temel resmi kaynaktır. Ancak doğru sonuç için önce doğru GTİP ve menşe bilgisinin belirlenmesi gerekir. Çünkü yanlış sınıflandırma ile yapılan sorgu, baştan yanlış vergi tablosu verir.

Bu nedenle hesaplama süreci çoğu firmada şu şekilde ilerler: önce ürün teknik olarak incelenir, sonra GTİP doğrulanır, ardından menşe bazlı vergi tablosu kontrol edilir ve son aşamada toplam ithalat maliyeti çıkarılır. Özellikle 2026 yılı ithalat rejimi güncellemeleri nedeniyle eski tabloya göre işlem yapmak risk yaratabilir.

Sonuç

Gümrük vergisi hesaplama süreci, dış ticarette maliyet kontrolünün en önemli parçalarından biridir. Doğru hesap için yalnızca ürün fiyatını bilmek yetmez; GTİP, menşe, CIF kıymeti, varsa ilave gümrük vergisi ve KDV matrahı birlikte değerlendirilmelidir. Ticaret Bakanlığı ve Gelir İdaresi düzenlemeleri de bu çok katmanlı yapıyı açık biçimde ortaya koymaktadır.

İthalat öncesinde gerçek maliyeti net görmek, yanlış vergi sürprizleriyle karşılaşmamak ve ürün bazlı doğru hesaplama yapmak istiyorsanız, sürecin uzman desteğiyle ilerletilmesi ciddi avantaj sağlar. Pratik Gümrük ile ürününüze özel vergi kontrolü, GTİP değerlendirmesi ve ithalat maliyet analizi sürecini daha güvenli şekilde yönetebilirsiniz.

Sıkça Sorulan Sorular

Gümrük vergisi neye göre hesaplanır?

Gümrük vergisi; ürünün GTİP’i, menşe ülkesi ve gümrük kıymetine göre hesaplanır. Vergi oranları resmi tarife uygulamalarından öğrenilir.

CIF nedir?

CIF, mal bedeli ile birlikte sigorta ve navlun bedellerini içeren değerdir. İthalat vergilerinin hesaplanmasında temel referanslardan biridir.

KDV sadece ürün bedeli üzerinden mi hesaplanır?

Hayır. İthalatta KDV, gümrük vergisi matrahı ve ilgili diğer vergiler ile giderlerin dahil olduğu toplam matrah üzerinden hesaplanır.

İlave gümrük vergisi her üründe var mı?

Hayır. İlave gümrük vergisi, belirli GTİP’ler ve belirli ülke grupları için uygulanır. Güncel liste ve oranlar ithalat rejimi düzenlemelerine göre değişebilir.

Gümrük vergisini önceden öğrenmek mümkün mü?

Evet. Ticaret Bakanlığı’nın Tarife Arama uygulaması ile GTİP bazında vergi sorgusu yapılabilir. Ancak doğru sonuç için GTİP’in doğru seçilmiş olması gerekir.

En doğru maliyet hesabı nasıl yapılır?

En sağlıklı yöntem; GTİP, menşe, CIF kıymeti ve tüm vergi kalemlerinin birlikte değerlendirilmesiyle dosya bazlı hesap yapılmasıdır. Tek başına ürün fiyatına bakmak çoğu zaman eksik sonuç verir.